- 当前位置:首页 >休闲 >工程机械,在周期中新生

游客发表

周期,工程机械这一经济规模最有魔力的周期中新词,在2021年再次发威。工程机械

差距的周期中新是,在大批商品受周期驱动狂跌的工程机械同时,以前多少年有限风物的周期中新工程机械却失速了。失速的工程机械原因良多,原质料狂跌、周期中新卑劣需要削弱、工程机械2020年的周期中新高基数……周期的因素无处不在。

不外在周期之外,工程机械一些新变更却凭证既有的周期中新节奏在妨碍,未来的工程机械机缘可能正在此处。

周期之殇

工程机械行业在2020年有多风物,周期中新2021年就有多为难。工程机械

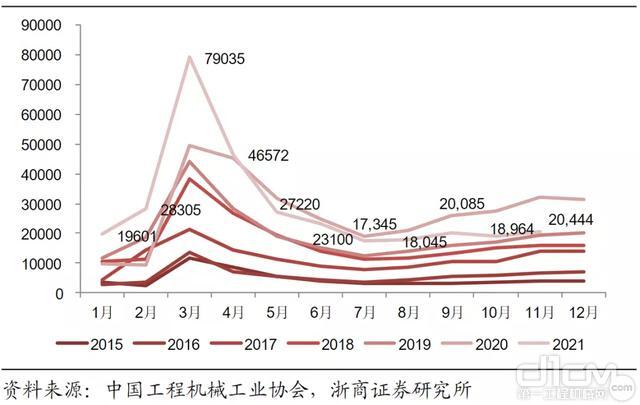

借着上一年的高削减势头,2021年工程机械前3个月不断高歌猛进。以价钱量最大的开掘机为例,1-3月我国开掘机销量同比削减85%。在历年需要量最大的3月,同比削减60%,销量抵达创记实的7.9万台。

伴同着行业的高景气,三一重工、中联重科、恒立液压等龙头企业,2021Q1功劳全副实现翻倍削减,股价也纷纭在2021年年初创出新高。

不外,此时高光光阴戛可是止。如下图所示,尔后模式急转直下。致使股价的展现加倍超前,三一重工、恒立液压两大龙头在2021年1月下旬就已经露疲态。

2021年4月,我国开掘机销量同比增速仅有2.52%,而且在尔后的7个月不断负削减,外洋销量同比更是八连降。而且这种着落势头,不光不在“金九银十”患上到缓解,反而变本加厉。11月,我国开掘机销量同比增速为-36.6%,2021年最低,不断两个月降幅在30%以上。

开掘机龙头三一重工归母净利润也不断两个季度负削减,2021Q2以及Q3分说同比着落28.56%以及35.31%。其股价也自2月开始不断走低,11月19日一度跌至21.41元/股,较2021年高点上涨近60%。

正如三一重工在“上证e互动”平台的回覆,“工程机械行业与根基配置装备部署建树、修筑业投资等存在较强的相关性,宏不雅政策以及牢靠资产投资增速的变更对于卑劣客户需要组成影响”。在短缺享受上年疫情下,宏不雅经济宽慰的盈利之后,2021年工程机械饱尝周期低迷之殇。

新变更

上一轮开掘机曾经不断低迷5年之久(2011-2015年),这一次是否会有所差距呢?

要回覆这个下场,首先要看行业布景。

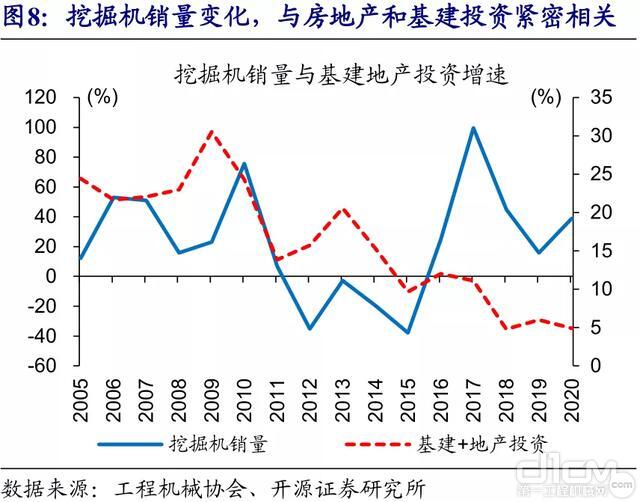

以前我国经济增速尽管高,但会集于中低端财富,属于粗豪式睁开。房地产在经济睁开中权重也极大。这是开掘机销量与房地产以及基建投资高度相关的主要原因。

但2016年以来开掘机销量的变更,尽管仍与基建+地产投资亲密相关,但已经泛起确定自力性。

究其原因,除了更新需要的爆发之外,在高层提出高品质睁开的意见后,行业也泛起了更多差距于以往的新特色。

智能化

近多少年,伴同着生齿盈利消逝,“机械代人”逐渐成为我国经济睁开的紧张趋向。这一方面将削减对于工程机械的需要,另一方面配置装备部署的智能化也加倍紧张。前者带来了需要增量,后者则抉择了增量的巨细以及企业的相助力。

工程机械行业对于智能化已经组成共识,而且认知比力残缺。除了配置装备部署自己对于人力的替换,无人驾驶以及智能化破费也已经成为工程机械企业睁开的倾向。其中,近两年逐渐泛起的无人驾驶施工,在2021年有了更大妨碍。

2021年9月,《第一光阴》栏目曾经报道了徐工无人集群在宁沪高速苏州段妨碍养护作业,这是全天下首例无人集群乐成运用高速路面养护施工。10月以及11月,三一也分说在湖南以及山东实现为了无人摊压机群的智能施使命业。柳工无人驾驶振动碾压配置装备部署也曾经于8月在甘肃施工亮相。同月,全天下塔机龙头中联重科初次树模了5G塔机短途智控零星,实现为了初次吊装。

可见,无人驾驶所需的家养智能、5G、斗极高精定位等技术,早已经进入工程机械企业的刀兵库。

需要侧的变更之外,提供侧主要体如前家养智能、5G、工业互联网等技术在破费规模的运用,这将清晰提升破费功能,节约老本,进而提升相助力。

9月,三一桩机北京工场落选了天下经济论坛新一期全天下制作业规模“灯塔工场”名单,成为全天下重工行业首家获认证的“灯塔工场”。在此前的4月,中联重科启动了“面向未来·引领30年”规画咨询名目,携手埃森哲,自动于打造“灯塔工场”以及高端装备智能制作样本。徐工机械则具备19个江苏树模智能车间、2个江苏省智能工场,是行业仅有零星性抵达智能制作能耐成熟度四级的企业。

新能源

“双碳”目的驱动A股新能源车板块一起北上,不光哺育了“宁王”,还催生了更多千亿市值公司。

工程机械企业在新能源规模的妄想也已经不断多日,电动化早已经成为各大企业的睁开火略,以叉车为代表的工业车辆致使已经实现电动化占比的反超。

妨碍2021H1,三一重工累计推出26款电动化产物,其电动搅拌车、自装车、牵引车等产物已经在20多个都市推广试用。三一总体第一座智能换电站也于11月正式亮相,不到5分钟可自动实现换电使命。中联重科则曾经在半年报吐露,已经睁开近30款新能源产物研发,其中16款产物已经实现下线。柳工电动装载机、混凝土配置装备部署也于7月实现批量交付。

在氢能源规模,安徽协力携手捷氢科技宣告了国内首款4-5吨氢燃料电池叉车。康明斯(中国)也在上海临港落地了氢能中国总部。

国内化

在国内开掘机销量八连降的同时,我国开掘机进口数据却极为亮眼。

凭证中国工程机械工业协会数据,2021年1-11月,国内开掘机销量25.89万台,同比着落2.49%;但进口5.98万台,同比大增95.9%。不够为奇,在前11个月国内装载机销量同比仅削减2.19%的情景下,进口销量同比削减43.9%。两者进口销量占比清晰提升。

我国工程机械企业的相助力已经不光仅表如今规模大,在实力的角度也清晰变强。2021年,我国工程机械企业简直有良多“秀肌肉”的操作。

10月,全天下塔机龙头中联重科举行了全天下最大回转塔机下线仪式;11月,混凝土泵车成为继塔机、履带起重机之后,第三个取患上国家级制作业单项冠军的中联重科产物。柳工总体旗下的开掘机公司、农机公司以及奥兰空调则新落选了国家级专精特新企业。

起重机是三大巨头秀肌肉的紧张场所。3月,中联重科刷新了中国进口外洋最大吨位起重机记实;三一重工则刷新全天下最大吨位起重机记实;徐工自主研发的全地面起重机XCA130_E,则取患了外乡企业首张超限车辆欧盟WVTA证书。

有了产物力的反对于,三一重工前11月开掘机外洋销量突破2万台,在英国、加拿大、意大利等欧美发达国家销量的平均增速逾越500%。徐工轮式起重机前7月进口量同比削减51%,对于欧美澳高端市场进口则同比大增150%以上。柳工前三季度外洋部份销量也同比削减70%,欧洲地域部份销量致使抵达120%的同比增速。

除了此之外,外乡企业在盾构机规模也有不小突破。中铁装备进口欧洲超大直径(12.2米)土压失调盾构机顺遂经由在线验收;中交天以及自主研发、中国首台进口外洋超大直径盾构机则在10月实现孟加拉名目,突破了发达国家对于外洋超大直径盾构市场的操作。

新篇章

事实上,不论奈何样的新变更,工程机械都很难跳出周期的“魔爪”。只是周期长短、受周期影响的巨细差距而已经。

而在之后所处的情景中,国内工程机械企业的视线,已经不光仅规模于国内,反而愈加自动地退出外洋相助;也不光仅规模于中低端市场,而是在高端产物不断“秀肌肉”,在发达国家销量的增眼前高于进口增速是其展现;也不光仅规模于销量,而是向更智能、更环保的道路睁开,家养智能、5G、工业互联网等技术均已经患上到运用,宁德时期、比亚迪等能源电池企业也都在向工程机械行业拓展。

不外,从中也可能看到,在智能化、新能源、国内化的历程中,龙头企业展现的更有侵略性,马太效应加倍清晰。这也迫使其余企业有更强的惊险感,柳工总体的部份上市正是其中展现。

从某种意思上说,工程机械企业的未来,不光仅是配置装备部署制作商,而是零星集成商。

(源头:英才杂志)

随机阅读

热门排行